时间: 2024-03-31 12:35:13 | 作者: 合作伙伴

华安证券研报指出,根据《“十四五”可再次生产的能源发展规划》,到2025年,可再次生产的能源发电量达到。随着我们国家风电产业的蓬勃发展,为风电产业所需的化工产品带来了巨大空间。

风电已成为最有前景的可再次生产的能源之一。风力发电是一种清洁低碳、可永续利用的发电形式,其分布范围广泛,安装与拆卸灵活,对生态环境影响较小。根据斯坦福大学的研究,风电全生命周期的平均度电碳排放低于光伏、电热、水电、核电、气电、煤电等别的形式的发电技术。

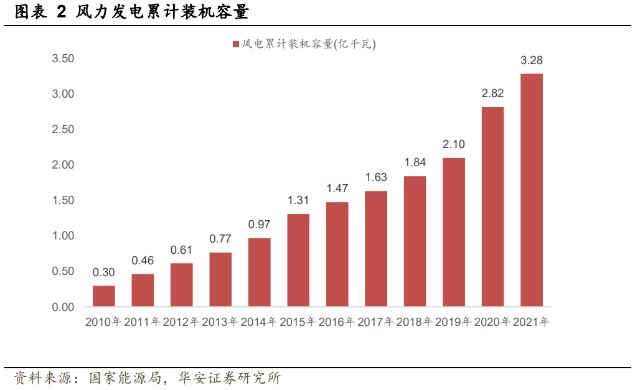

经过几十年的发展,风电已发展成我国仅次于煤电和水电的第三大发电来源。截至 2021年年底,全国风电累计装机容量3.28 亿千瓦(其中,陆上风电约 3.01 亿千瓦,海上风电约 0.28 千瓦),占我国全部发电装机的13.82%,占全球风电总装机规模的39.2%左右。2021年新增装机容量47.57GW。2010-2021年,中国风电装机量 CAGR 达到24.46%,发展迅猛。根据《“十四五”可再次生产的能源发展规划》、 《“十四五”现代能源体系规划》等文件,到 2025 年,可再次生产的能源发电量达到3.3 万亿 千瓦时,风电发电量较 2020 年实现翻倍,即超 5.64 亿千瓦时。

风电作为新能源,是实现“双碳”目标的重要手段之一。政策明确“十四五”期间,可再次生产的能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍;2030 年国内非化石能源占一次能源比重达到25%左右,风、光总装机达12 亿千瓦以上。

2022 上半年行业招标量屡创历史上最新的记录,风电行业招标通常对应1-2 年后的装机,招标大幅上行有望为明后年行业装机提供较为确定的支撑。近期第二批风光大基地项目印发,各省市现有“十四五”风电装机规划已超300GW,且海上风电势头迅猛。我们判断2025 年国内风电并网装机有望达到109GW,2021-2025 年复合增速高达23.0%。

风电H1 招标立项,H2 安装并网,是传统旺季。疫情影响2022H1 部分项目搁置,装机仅12.9GW,考虑首期大基地项目并网要求及海风贡献,预计2022H2 装机有望冲击50GW。风电有望将装机高景气扩散至上游原料,涉及的化工产品及上市公司有望受益。

风电产业链由上游原材料、中游零部件、下游整机或部件组装、终端风电场运营构成。风电产业涉及的主要化工品有:风电叶片用环氧树脂、环氧树脂结构胶、PVC 和PET 泡沫材料、碳纤维、固化剂、防护涂料、呋喃树脂、风机基础灌浆料等。

潜力大,内资占有率高。风电叶片用环氧树脂是风电叶片的主要基体材料,由基础环氧树脂与固化剂、稀释剂等深加工制成。2020 年国内总需求量约35.2 万吨,市场规模约76.6 亿元。国内主要生产企业为上纬新材、惠柏新材、聚合科技等。

市场空间存在限制,行业寡头垄断。结构胶是可承受强力结构件粘接的胶黏剂,是风电叶片生产的全部过程中主要原材料之一。康达新材是国内风电叶片结构胶黏剂龙头,市占率超六成。

渗透率有望提升。芯材是叶片主要的组成原材料,能提高叶片刚度,减轻重量,主要为轻木、PVC 和PET。叶片朝轻质、高强发展有望带动PVC、PET 渗透率提升。天晟新材PVC结构泡沫产品已应用于风电领域;隆华科学技术拥有PVC 芯材产能,并募投PVC、PET 芯材项目。

受益叶片大型化,前景光明。大多数都用在主梁或分段叶片连接区域,叶片大型化望带动渗透率提升。主要公司有吉林碳谷、光威复材、中复神鹰、吉林化纤、上海石化、中简科技等。

需求向好,存路径差异。固化剂能够增进或控制固化反应,与环氧树脂搭配使用作为叶片基体,叶片所用固化剂主要为聚醚胺及酸酐型。聚醚胺生产企业有晨化股份、阿科力、正大新材料、皇马科技等。酸酐型固化剂主要厂家为濮阳惠成。

国产替代空间广阔。风机常年露天工作,需要特种涂料防腐。国内风机防护涂料主要依赖进口,国内主要生产厂家为飞鹿股份。

圣泉集团锻造呋喃树脂产能全球领先。呋喃树脂是风机铸件应用最广泛的铸造树脂,主要生产企业为圣泉集团(铸造呋喃树脂产能12 万吨/年,居全球首位)、兴业股份。

国产替代空间广阔。灌浆料是一种改性水泥,能保障风电基础导管架灌浆部位安全、稳定。海风基础灌浆料技术壁垒高,市场被外资企业占领,国内主要厂商为苏博特。

关于风电产业的发展,目前正处于快速的提升的阶段,中国风电累计容量及增速领跑全球,在今天以及未来,化工学子也会为风电产业贡献自己的一份力量!